Blog - Marktforschung für den grünen Finanzmarkt

ESG-Präferenzen in der Anlageberatung

September 2021

Die Europäische Kommission macht Ernst mit der Verankerung von Nachhaltigkeitskriterien am Finanzmarkt. Zahlreiche Vorgaben und Empfehlungen sorgen zurzeit dafür, dass Banken ESG-Kriterien in ihre Strukturen und Prozesse (Kreditrisikobeurteilung), aber auch in ihre Produkte integrieren. Besonders herausfordernd ist die verbindliche Abfrage von „ESG-Präferenzen“ in der Anlageberatung. Schneller als erwartet hat die EU-Kommission ihre Pläne für die Einbeziehung von Nachhaltigkeits-Faktoren in die Anlageberatung und die Finanzportfolioverwaltung konkretisiert. Ab August 2022 wird es ernst.

Beratung und Vertrieb als Engpass

In einer Buchveröffentlichung im Jahr 2005 wurde das erste Mal die Möglichkeit und die Sinnhaftigkeit einer spezifischen „Beratungsauflagenpolitik“ für die Marktentwicklung nachhaltiger Geldanlagen vorgetragen. Die in der Studie aufgezeigte „Vertriebsschwäche“ von grünen Fonds würde – so wurde argumentiert - einen massiven Impuls erhalten, wenn es „zur guten Beraterpraxis gehören würde, dass in der Anlageberatung - bevor einzelne Produktalternativen vorgestellt und empfohlen werden - immer auch zunächst einmal danach gefragt würde, ob der Rat suchende Kunde bei seinen Geldanlagen womöglich auch auf bestimmte soziale und/oder ökologische und/oder auf andere ethische Gesichtspunkte achten wolle.“ (1)

Markttransparenz im Social Responsible Investment

Reihe Markt und Konsum, Bd. 18

April 2005

Ingo Schoenheit

Markttransparenz im Socially Responsible Investment

Peter Lang Verlag, Frankfurt

ISBN-10

9783631536285

Das verpflichtende, aktive Ansprechen von sozialen, ökologischen und anderen ethischen Erwartungen und Erwägungen der Kund*innen der Vermögensberatung ist im Kern nichts anderes als die konsequente Umsetzung der „EU Directive on Investment Services and Regulated Market“. Im Artikel 19 der am 30.4.2004 verabschiedeten Directive wurde zum Zwecke des besseren Anlegerschutzes der Verhaltensgrundsatz aufgestellt, dass die Informationsangebote und die vorgeschlagenen Produktangebote stets passend für den jeweiligen Ratsuchenden anzubieten sind. (2)

Allein wenn dieser Verhaltensgrundsatz ernst genommen wird, ist es angesichts des gesellschaftlichen Wertwandels fast selbstverständlich, dass eine ganzheitliche Finanzberatung, nicht nur das finanzielle Umfeld der Kund*innen betrachten muss, sondern auch ihre Wertorientierungen und Überzeugungen berücksichtigt werden müssen.

Warum sollten Menschen, die sich in ihrem privaten oder beruflichen Leben für die Einhaltung der Menschenrechte und Sozialstandards engagieren, ausgerechnet bei ihren eigenen Geldanlagen auf diese Themen nicht achten? Warum sollten Bürger*innen, die zutiefst davon überzeugt sind, dass sich alle Akteur*innen für einen konsequenten Klimaschutz engagieren sollten, bei ihren eigenen Geldanlagen nicht auf dieses Thema achten?

Die Idee einer verbindlichen Ermittlung der Nachhaltigkeitspräferenz ist also gut bekannt, doch nun ist es amtlich: Anlageberater und Vermögensverwalter müssen ihre Kunden bereits ab August 2022 zu ihren Nachhaltigkeitspräferenzen befragen. So sieht es die Neufassung für die Delegierte Verordnung zur Umsetzung von Mifid II vor.

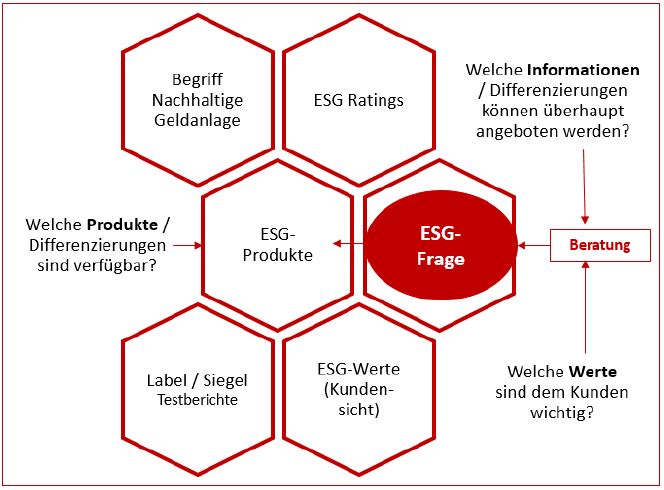

Die „ESG-Frage“

Anlageberater und Vermögensverwalter müssen bald eine obligatorische Bewertung der Nachhaltigkeits-Präferenzen ihrer Kunden durchführen. So steht es in der Neufassung für die Delegierten Verordnung 2017/565 zur Umsetzung der MiFID II. Was dies konkret für die Finanzbranche bedeutet, wurde am 2. August 2021 im Amtsblatt veröffentlicht. Die Regelungen „zur ESG-Frage“ sind als eine Beratungsauflagenpolitik zu verstehen. Sie verpflichtet Banken und Vermögensverwalter, ihre Kunden vor der Präsentation von Produkten aktiv danach zu fragen, ob sie bei ihrer Kapitalanlage ESG-Aspekte berücksichtigen wollen, die Antwort zu dokumentieren und entsprechende Produkte vorzuschlagen. Wie konkret die zu dokumentierende Eingangsfrage bei den einzelnen Finanzinstituten lauten wird, ist offen.

Aus der Marktforschung wissen wir, dass die Art wie und auch in welcher Reihenfolge und in welchem Kontext eine Frage konkret formuliert wird, erhebliche Auswirkungen auf die Beantwortung hat. In der wissenschaftlichen Marktforschung würde man sehr schnell zu dem Schluss kommen, dass es sich bei den „sozial-ökologischen“ oder auch den „nachhaltigen“ oder auch den „ethischen“ Präferenzen von Kund*innen in Bezug auf eine Geldanlageentscheidung um ein komplexes Konstrukt handelt, die mit einer einzigen Frage an den Kund*innen nicht vernünftig abgebildet werden kann.

Auch die im ersten Zugriff zur Verfügung stehen Begriffe „nachhaltig“, „sozial“, „ökologisch“, „ethisch“ sind alles andere als eindeutig. Weitere Frageelemente, die beispielsweise die „Einhaltung der Menschenrechte“ ansprechen sind ebenfalls alles andere als eindeutig. Wer will schon in einem Gespräch erklären, dass ihm dies nicht wichtig sei. Und was würde es überhaupt für die Auswahl eines Finanzproduktes konkret heißen, wenn pauschal gefragt und womöglich bestätigt würde, auf „die Einhaltung von Menschenrechte“ achten zu wollen? Sollten hier Investments in Unternehmen oder Länder ausgeschlossen werden, bei denen in der Vergangenheit festgestellt wurde, dass es grobe Menschenrechtsverletzungen gegeben hat? Oder sollten Unternehmen, Branchen, etc. ausgeschlossen werden, bei denen es in Zukunft eine gewisse Wahrscheinlichkeit gibt, dass es zu Menschenrechtsverletzungen kommen kann? Und was meint „eine gewisse Wahrscheinlichkeit“?

Die Regulatorik – so scheint es – legt es nahe, lediglich „eine Frage“ zu stellen, auf die Kund*innen mit Ja oder Nein antworten sollen. Die Antwort wird dann im Beratungsprotokoll festgehalten und hat, das ist der ganze Sinn der Übung, im besten Fall Einfluss darauf, welche Finanzprodukte nun in die engere Auswahl kommen und / oder welche anderen Finanzprodukte aus dieser engeren Auswahl definitiv ausgeschlossen werden.

Die ab 2022 zu protokollierende und dann auch zu berücksichtigende Pflichtabfrage zur Ermittlung von Nachhaltigkeitspräferenzen von privaten Geldanlegern / Investoren kann ganz unterschiedliche formuliert werden:

Vermutlich wird jede dieser Fragen bei einigen Kund*innen ein Stirnrunzeln hervorrufen und es wird jede Menge Nachfragen geben. Das muss nicht unbedingt ein Nachteil sein. Hier kommt es dann darauf, wie kompetent und differenziert die Berater*innen zuhören, die Nachfragen beantworten und den Hintergrund und die „Geeignetheit“ von in Frage kommenden nachhaltigen Geldanlagen erläutern. Das FNG hat einen Leitfaden veröffentlicht, der die basale Struktur eines guten Beratungsgesprächs aufzeigt, bei dem die Nachhaltigkeitspräferenzen angemessen berücksichtigt werden. (3)

Ist die Frage „Rendite oder Nachhaltigkeit?“ falsch?

Interessanterweise wird in diesem vorgeschlagenen Raster des FNG nicht gefragt, ob denn eher die Rendite oder eher die Nachhaltigkeit im Vordergrund stehen sollte. Warum nicht? Ist die Frage nicht „korrekt“? Führt sie auf ein falsches Gleis? Unterstellt sie womöglich, dass es zwischen Rendite und Nachhaltigkeit „trade offs“ geben könnte? Thematisiert sind sie „Widersprüchliches“? Und ist Widersprüchliches Gift für die Beratung? (4)

Wenn wir In der Marktforschung die tatsächlichen Nachhaltigkeitspräferenzen ermitteln wollen, ist die Unterstellung, dass solche trade offs existieren, ausgesprochen sinnvoll. Erst die Gegenüberstellung der Wichtigkeit der finanziellen Performance (und / oder Sicherheit) mit der Wichtigkeit von möglichen Nachhaltigkeitsleistungen eines „Meinungsgegenstandes“ (z.B. eines Fonds) gibt Hinweise auf die tatsächlichen Präferenzen der Geldanleger*innen. Diese tatsächlichen Präferenzen können in aller Regel nicht durch „direkte Befragungen“ ermittelt werden, denn wir wissen, dass in solchen Befragungen im Zweifel immer „alles“ wichtig ist. Aber es gibt genügend andere Befragungstechniken (Conjoint-Analysen, Choice-Experimente, Best-Worse-Scaling) die es ermöglichen, die tatsächlichen Präferenzen zuverlässig zu ermitteln. (5)

Beratungsintelligenz und Marktforschung

In aller Regel wird der Anlageberatung die Idee zu Grunde liegen, dass die Geldanlageentscheidung im Kern eine rationale Entscheidung ist. Die Entscheidungssubjekte handeln autonom und rational. Der deutlich verhaltenswissenschaftlich ausgerichtete Advice Giving and Taking Approach geht davon aus, dass „Berater*innen“ Expert*innen sind, die begründete Vorschläge und Empfehlungen bezüglich der Entscheidung aussprechen und die Ratsuchenden dabei unterstützen, die Angemessenheit der empfohlenen Verhaltensalternative zu verstehen.

Die Kernkompetenz in der Beratung zu nachhaltigen Finanzprodukten besteht in dem Matching der individuellen finanziellen – auch nachhaltigen - Präfenzen und Ziele des Ratsuchenden mit dem tatsächlichen Angebot an nachhaltigen Finanzprodukten.

Matching ESG-Präferenz und ESG-Produkte (eigene Darstellung, imug 2021)

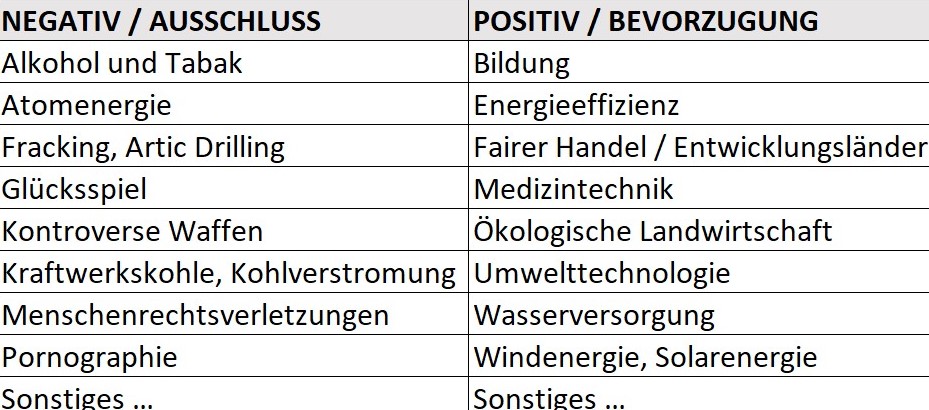

In Marktforschungsprojekten des imug gehen wir davon aus, dass man die tatsächlichen Präferenzen von „Geldanlegern“ nicht durch einfach direkte Befragungen oder durch ihre eigenen Bekundungen zutreffend herausfinden kann. Als Mittel der Wahl wird in solchen Fällen ein Befragungsdesign entwickelt, das sich am Konzept der adaptiven Conjoint-Analyse anlehnt. (5) Den Ratsuchenden werden in einem ersten Schritt zunächst einige Themen vorgestellt, die sie immer in Bezug auf ihre Geldanlage negativ (im Sinne von „vermeiden, ausschließen“) und positiv (im Sinne von „bevorzugen“) mit Ja oder Nein, beantworten sollen.

In einem zweiten Schritt werden den „Ratsuchenden“ auf dem Bildschirm des Computers eine Reihe von Produktalternativen jeweils zur Auswahl gestellt, die sich hinsichtlich „Verzinsung“, „Sicherheit“ und einzelnen „Themen der Nachhaltigkeit“ unterscheiden. Die „Ratsuchenden“ müssen sich einige Male zwischen Alternative A und Alternative B entscheiden und auf einer Skala zusätzlich angeben, wie mehr oder weniger eindeutig diese Entscheidung für sie ist. Nach sieben bis zehn solcher Abfragen kennt „der Algorithmus“, der die Auswertung steuert, bereits die tatsächlichen Präferenzen und bricht die Befragung ab.

Von hier aus wäre es nur ein weiterer Schritt, bei dem zu den ermittelten Präferenzen die am besten „passenden“ nachhaltigen Produktalternativen ausgewählt und vorgeschlagen werden.

Im Kern läuft die Interaktion zwischen Anlageberater*innen und Geldanleger*innen nicht anders ab. Anlagerberater*innen sind aber – anders als bei der technischen Abfrage durch einen von der Conjoint-Methode gesteuerten Roboters – im besten Fall auch in der Lage, zwischen den Zeilen zu lesen und auch nonverbale Signale zu interpretieren. Auch wenn wissenschaftliche Studien hierüber nicht vorliegen, ist es zumindest eine plausible Hypothese, dass die menschliche Beratungsintelligenz das tatsächliche Anforderungsprofil der Ratsuchenden womöglich besser und auch schneller und womöglich auch bequemer identifizieren kann, als ein KI gestützter Beratungsautomat. Am Ende ist eine für alle Beteiligten erfolgreiche Anlageberatung eine Frage des Vertrauens und der Glaubwürdigkeit.

Womöglich ist die Frage, ob bei der nachhaltigen Geldanlage die technische oder menschliche Beratungsintelligenz gefragt ist, zu einseitig. Viele Kombinationen und der Einsatz von unterstützenden technischen Hilfsmittel in der persönlichen Beratung sind hier denkbar. Bei der in Zukunft wichtiger werdenden Beratung zu nachhaltigen Geldanlagen wird genau dieses gekonnte Matching von großer Bedeutung sein.

Für die Aus- und Weiterbildung der Anlageberatung, aber auch für die Entwicklung unterstützender Instrumente ergibt sich ein deutlich erweitertes Aufgabenfeld.

Anmerkungen

1) Schoenheit, I. (2005): Markttransparenz im Social Responsible Investment. Peter Lang Verlag, Frankfurt u.a. 2005, S. 381

2) EU (2004): Directive 2004/39/EC of the European Parliament and of the Council. Official Journal of the European Union, 30.4.2002, L 145.

3) FNG (Forum Nachhaltige Geldanlagen): Leitfaden zur Abfrage der Nachhaltigkeitspräferenz (MiFID II) 6

Download am 15.2.2021, https://www.forum-ng.org/images/stories/Publikationen/Leitfaden_Abfrage_Nachhaltigkeitsprferenzen.pdf

4) Mit der Veröffentlichung der Studie von Friede, G., T. Busch, und A. Bassen (2015), ESG and Financial Performance: Aggregated Evidence from More than 2000 Empirical Studies, Journal of Sustainable Finance & Investment 5(4), 210-233, hat sich in deutschsprachigen Raum das „neue“ Narrativ etabliert, dass Rendite und Nachhaltigkeit keine Gegensätze sein müssen. Auch im wissenschaftlichen Kontext gibt es Stimmen, die vor einer zu schnellen Verallgemeinerung dieser „These“ warnen (vgl. Wilkens, Klein 2021: Welche Transformativen Wirkungen können nachhaltige Geldanlage durch Verbraucherinnen und Verbraucher haben? Gutachten für den Verbraucherzentrale Bundesverband)

5) Die Conjoint-Analyse findet insbesondere Anwendung im Bereich der Innovationsmarktforschung. Sie stellt ein wirkungsvolles Verfahren dar, um Kundenpräferenzen zu messen und das Kaufverhalten von Kunden zu prognostizieren. Das Ziel des Verfahrens ist, den Beitrag einzelner Merkmale und Merkmalsausprägungen zum Gesamtnutzen bzw. zur Kaufentscheidung eines Objekts oder der Nutzung bestimmter Services festzustellen. Auf Basis von Gesamturteilen werden dabei die Teilnutzen einzelner Produkt- oder Servicemerkmale bestimmt. Vgl. https://www.imug.de/imug-marktforschung/unsere-leistungen/

imug GmbH

Dr. Ingo Schoenheit

Geschäftsführender Gesellschafter

Letzte Änderung: 08.09.2021